Dans la planification à court terme, en termes de suivi de la batterie, de charge et de planification des véhicules, un statut de suivi de la technologie de pilotage intelligent et de conduite automatique sera également ajouté.Un point très intéressant est qu'avec l'introduction de la version phare de l'électrique pur, les constructeurs automobiles européens et américains ont combiné diverses technologies de cockpit et de conduite autonome avec la version phare de l'électrique pur, ce qui signifie qu'elles peuvent être basées sur les capacités complètes dans plusieurs directions.Jugez l'efficacité au combat du modèle.Bien sûr, la batterie reste une pièce très basique, et cela vaut la peine d'être suivi et résumé chaque mois.Je souhaite optimiser le contenu, notamment : l'affichage de la voiture, le contrôleur de domaine et la technologie de perception.

Remarques : une partie du contenu peut être obtenue par le biais d'un archivage et certaines informations sur le matériel peuvent être obtenues à partir du niveau de conception du matériel.

Figure 1 La plateforme qui suit le lancement de l'ensemble du véhicule peut être décomposée et analysée par blocs techniques.

La première partie de l'industrie nationale des batteries en mai

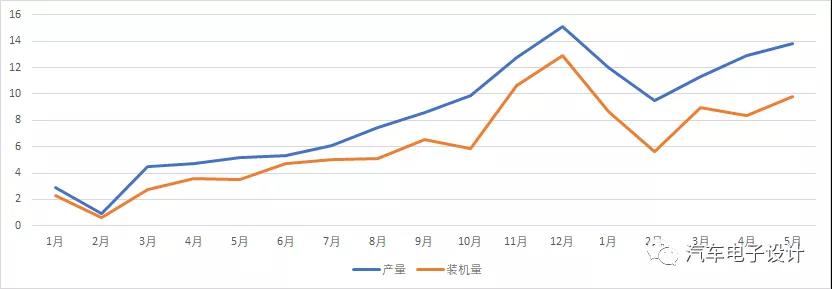

En mai, la sortie de puissancepilesétait de 13,8 GWh, et la capacité installée depilesétait de 9,8 GWh.L'écart de 4GWh continue de se maintenir ici.Du point de vue actuel, il y aura toujours une différence entre la capacité installée domestique et la production réelle.

Figure 2 La différence entre la production de batteries de puissance et la capacité installée.

SNE a donné une réponse ici, c'est-à-dire CATL (Tesla Model 3 (exporté de Chine vers l'Europe), Peugeot e-2008, Opel Corsa) et la capacité installée outre-mer de BYD.Selon les données de SNE, cela signifie deux. Le total cumulé est de 3,8 GWh, ce qui explique la différence de 14 GWh de janvier à avril, et 1/3 est utilisé outre-mer.

Remarques : Au cours des cinq premiers mois, la production cumulée des batteries de puissance était de 59,5 GWh, le volume installé cumulé était de 41,4 GWh et le volume cumulé de 18,4 GWh.On estime que la moitié d'entre eux sont temporairement stockés dans les entrepôts des fabricants de batteries et des constructeurs automobiles pour répondre à l'écart de demande au second semestre.

Figure 3 Différence de production domestique-capacité installée et capacité installée à l'étranger donnée par SNE.

À l'heure actuelle, il existe une autre caractéristique importante, qui est la situation du phosphate de fer au lithium :

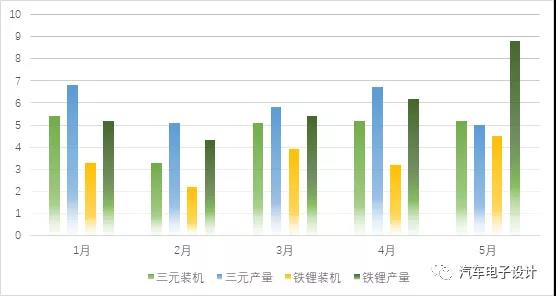

1. Du point de vue des données, la sortie dubatterie li-ionest de 5,0 GWh, ce qui représente 36,2 % de la production totale, soit une baisse de 25,4 % par rapport au mois précédent ;la sortie debatteries lithium fer phosphateest de 8,8 GWh, ce qui représente 63,6 % de la production totale, soit une augmentation de 41,6 % par rapport au mois précédent.La capacité totale installée debatteries li-ionétait de 5,2 GWh, soit une augmentation de 1,0 % d'un mois à l'autre ;la capacité totale installée debatteries lithium fer phosphateétait de 4,5 GWh, soit une augmentation de 40,9 % d'un mois à l'autre.

2. D'après la situation réelle, la production de fer-lithium a dépassé la capacité installée pendant plusieurs mois consécutifs.D'une part, cela reflète que cette partie de la différence devrait être la principale force des exportations, et une autre possibilité est que la demande ultérieure et la capacité installée de fer-lithium seront très importantes..Parce que la production actuelle de Sanyuan est relativement stable.

De mars à mai, la demande installée de li-ion sur trois mois s'est stabilisée à 5 GWh, et la demande installée defer-lithiuma également augmenté rapidement.

À en juger par la situation actuelle, cela peut indiquer que la prochaine vague de modèles existants pourrait avoir une version fer-lithium d'entrée de gamme, ou que de nombreux constructeurs automobiles changent.Les prévisions optimistes de croissance au second semestre de l'année devraient reposer en grande partie sur l'augmentation rapide du fer et du lithium, qui peut entraîner de nouvelles baisses des prix des voitures et élargir l'ampleur de la demande.Pour faire simple, les baisses de prix et le dynamisme des voitures de tourisme reposent sur la découpe fer-lithium, et l'augmentation de la production prouve également que cette pièce sera mise en production plus rapidement.

Figure 4 Production et capacité installée de fer-lithium et li-ion

À en juger par d'autres données, les exigences de suivi pour le fer-lithium dans les véhicules spéciaux et les bus ont également été avancées.Du point de vue de l'électrification complète dans divers domaines, la demande de fer-lithium est bientôt supérieure aux trois yuans.Au cours des mois suivants, l'augmentation dans d'autres domaines a également accru la demande de fer et de lithium.

Figure 5 Classification de la capacité installée pendant cette période.

D'après la situation globale en 2021, la production cumulée des batteries ternaires de janvier à mai est de 29,5 GWh, soit 49,6 % de la production totale, soit une augmentation cumulée d'une année sur l'autre de 153,4 % ;la production cumulée debatteries lithium fer phosphateest de 29,9 GWh, ce qui représente 50,3 % de la production totale, soit une augmentation cumulée d'une année sur l'autre de 360,7 %.Dans la comparaison de ces deux données, nous pouvons voir les différences nationales actuelles.Au cours des cinq premiers mois, le volume total installé de li-ionpilesétait de 24,2 GWh, représentant 58,5 % du nombre total de véhicules installés, soit une augmentation cumulée de 151,7 % d'une année sur l'autre ;le volume installé cumulé de batteries au lithium fer phosphate était de 17,1 GWh, représentant 41,3 % du nombre total de véhicules installés, soit une augmentation cumulée de 456,6 % d'une année sur l'autre .Sous la direction de la marchandisation totale, la solution ternaire précédente basée sur les subventions n'est pas bonne.

Figure 6 L'essentiel de l'original est toujours basé sur les subventions de 1,8 et 13 000, et les coefficients de 0,8, 0,9 et 1 sont très faibles.

Deuxième partie Fournisseur de batteries

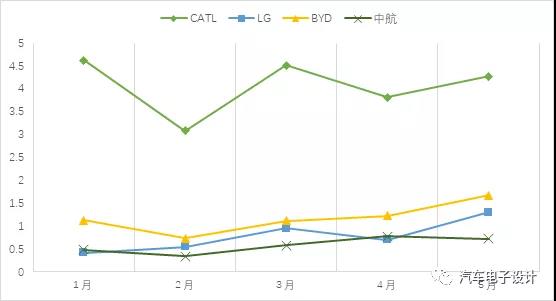

Comme le montre la figure ci-dessous, la demande intérieure est d'environ un sur trois hommes.Il est vraiment étonnant que LG se soit précipité sur cette position en s'appuyant sur le Model Y.

Figure 7 La situation des ménagesla batterieFournisseurs

Voici un point très intéressant, c'est-à-dire que la quantité de version fer-lithium du modèle 3 peut représenter environ 15% de Ningde.

Remarques : selon les données d'assurance nationales de Tesla, on estime que 10 000 unités en mai, ce qui équivaut à 550 MWh.

Tesla correspondant est probablement inférieur à 20% dans les conditions de puissance des voitures particulières nationalesla batterieentreprises (hors exportations).Ce pouvoir de négociation est très étonnant.

Heure de publication : 22 juin 2021